距离中级会计职称考试还有0天

400-600-8011

2020年中级会计师考试大变,考试难度降低了吗?

- 来源:高顿财经

- 发布时间:2020-06-28 09:48:56

- 作者:dln

财政部突然发布关于调整2020年会计专业技术资格考试有关事项的公告,相信同学们花了很长时间来消化2个事实:

1、初级、中级会计考试变相“撞期”;

2、中级会计师考试不但没延期,还缩短了考试时长

尤其第2点大变化,考生们很是不知所措。对此感慨:2020年中级考试,你真的变了!

一、“中级会计师考试真的不会延期了吗?”

一、“中级会计师考试真的不会延期了吗?”

哈哈哈,能问出这个问题,可见有的同学对“延期”这件事是真的很期待了。

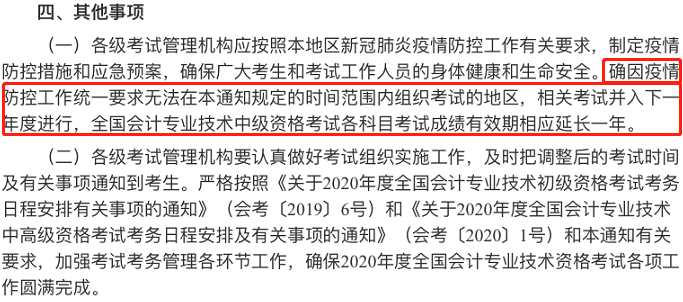

目前全国中级会计师考试时间确实已确定,应该不会再更改。不过,继全国会计资格评价中心发出通知后,财政部网站也发布官方通知,在新的通知中,增加了这样的描述:确因疫情防控工作统一要求无法在本通知规定的时间范围内组织考试的地区,相关考试并入下一年度进行,全国会计专业技术中级资格考试各科目考试成绩有效期相应延长一年。

也就是说:

1、全国中级会计师考试时间已经确定为9月5日-7日,但地区财政局可以根据当地实际情况,进行相应便宜处理。

2、如果无法在规定时间内组织考试,相应考试并入下一年度进行。

二、初级、中级会计考试“变相”撞期,两个考试时长均缩短

二、初级、中级会计考试“变相”撞期,两个考试时长均缩短

这真的是史无前例,按照最新消息:

1、初级会计考试时间确定为:2020年8月29日至9月4日,9月9日至10日,分两个阶段进行。

2、中级会计师考试时间确定是:9月5日-7日

这可谓是“变相”撞期了:初级或9天18个批次,包含在8.29-9.10日期间,中级3天3个批次,包含在初级考试跨度期内。

对此,同时备考初级、中级的考生表示有些慌,再加上是:考试时长还缩短了…… 其中,初级考试两个科目的考试时长均缩短15分钟,中级考试《中级会计实务》《财务管理》也都缩短15分钟。那么,考试时长缩短是否意味着考试难度会降低呢?往下看。

三、初级、中级会计考试时长缩短,考试难度是否会降低?!

考试时长缩短的话,是否意味着考试变简单?!

2020年《中级会计实务》或是最简单的一年!

首先,不管考试时长缩短,是否意味着题量减少,或者分值比重上升,我们都要知道今年或是《中级会计实务》最简单的一年!因为,相比2019年而言,今年的《中级会计实务》狂删了2大章,由原来的21章调整为19章,这对2020年备考考生来说简直是天大的好消息,同学们一定要把握时机!

①2020年《中级会计实务》重点学习方向及学习方法

2020年教材相对于上一年教材来说,没有变动非常大的章节,对于备受关注的债务重组章节和非货币性资产交换章节,2020年教材直接删除,一切从简。从历年考试情况来分析,教材变动较大的内容,往往是考题青睐的,本年可以重点关注一下第十一章收入新增加的例题,考查的几率较大。

1、对于已经进行了一轮的学习,对各个章节均有了解的这部分学员,可将学习重心放在重要且具有一定难度的章节,例如:

第五章 长期股权投资

第八章 金融资产和金融负债

第十一章 收入

第十三章 所得税

第十五章 财务报告

第十六章 会计政策、会计估计变更和差错更正

第十七章 资产负债表日后事项等章节

这些章节在考试中占比分值较大,且属于高频考核章节,该部分是六要素会计核算的深入拓展,在考试中,通常以主观题形式考核,具有很强的综合性,考生在平时备考时应先将各个知识点逐个突破,然后再有侧重的做一些综合演练,以提升解题能力。

对于基础章节,例如:

第一章 总论

第二章 存货

第三章 固定资产

第四章 无形资产

第六章 投资性房地产等基础性章节

可以根据考生自身情况,着重针对有变化的内容进行学习。这部分内容是学习和理解各章内容的基石,各章内容又是该部分内容的具体运用和延伸,要求考生在备考时,应特别注意理解每一会计要素的“确认、计量和记录”。基础章节争取做到熟烂于心,灵活运用,全面掌握。

2、没有进行过系统学习的同学,与上一类学员相反学习即可,可以先从基础性章节学习,夯实基础,再攻克重点章节。

②2020年《中级会计实务》考情预测:

修订后的非货币性资产交换准则和债务重组准则已经印发,但2020年中级会计实务教材却将这部分内容进行了删减,考试难度基本会延续近几年,甚至有变简单的趋势。对于2020年的考情预测如下:

1、固定资产一章,融资租入固定资产知识点根据新租赁准则调整,将会在考题中分一杯羹;

2、基础章节存货、无形资产、投资性房地产等会作为一部分主观题进行考查;

3、长期股权投资、金融资产和金融负债、收入、所得税、资产负债表日后事项、财务报告依然是考试的重点。

声明:(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

分享:

关于中级会计职称,我们知道您还想了解更多信息:

精品课程中级课程

热文排行