距离中级会计职称考试还有0天

400-600-8011

中级会计教材每年变化大不大?你知道吗?

- 来源:高顿教育

- 发布时间:2020-10-15 08:49:37

- 作者:dln

中级会计每年的教材都会有变动,只是变动的大小不一。给大家看下2020年的中级会计师三科教材变化。2021年考季马上开始,新的考季搭配新编中级会计教材更配哦,总结2020年考点内容及变化,助力每位考生顺利拿下考试!立即购买

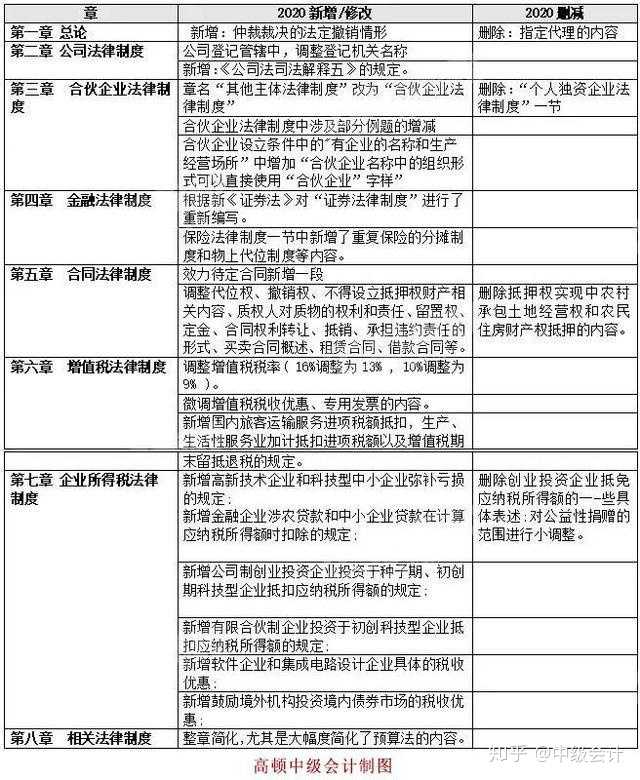

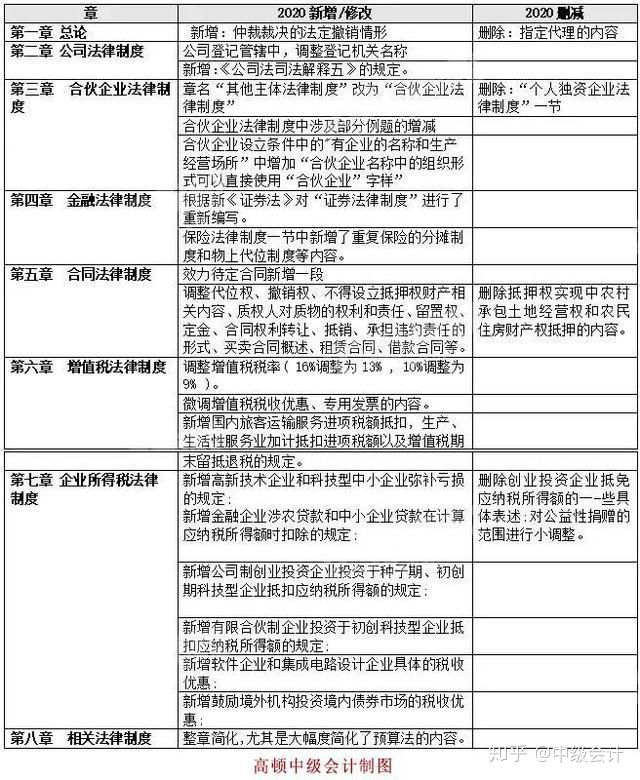

2020《经济法》教材变化如下:

2020《中级会计实务》狂删2大章!

相对于19年《中级会计实务》21章内容来说,今年教材从章节上就有所减少,可以看到一共是19章内容。也就意味着2020年考试难度将有下降的趋势?

具体删了哪些内容?

原教材债务重组和非货币性资产交换以及其他章节涉及到的这两个知识点的表述都被删除。

新的租赁准则的颁布,教材中将融资租入、经营租赁等说法删除;

2020年《财务管理》新增6个考点

2020年中级《财务管理》教材主要对第三章、第六章、第九章的内容做了修改。以下从新增、删除、重写三个角度,分别阐述主要变动。

(一)新增6个考点

1.第六章第四节,新增了“六、基金投资”的内容。

解读:这部分内容主要是论述性内容,从教材对于基金投资的表述来看,这部分内容分为投资基金的概念、证券投资基金的特点、证券投资基金的分类以及证券投资基金业绩评价四部分,根据教材表述更多是客观题的考点且考试难度不会很大,考生可以放心备考。

2.除此之外,还有一些细化的新增内容,如:

第三章增加了“预算管理的概念和原则”;

第四章增加了第五节:筹资实务创新。

第六章增加了“静态回收期和动态回收期的计算公式”;

第六章的多个例题调整题目数据以及根据税法内容经调整企业所得税税率。

解读:这里基本是属于教材的新增,是对原教材内容的补充完善。按照新增的内容掌握即可,论述性内容更多是客观题的考点,公式的调整需要注意在主观题中出现。

(二)删除部分内容

1.第九章第三节,删除了“七、纳税筹划典型案例解析”的全部内容,第九章整体删除的内容较多。

解读:“纳税筹划典型案例解析”包括“增值税纳税筹划案例解析”和“企业所得税纳税筹划案例解析”两部分,2019年教材对于这两部分内容各自有一个案例分析,2020年教材删除了全部的案例解析,这两个案例在之前的教材中本身就存在不完善的问题,并且考试中没有出现过此知识点下的考题,所以学员可以放心备考。

这部分内容本身就与财务管理的整体理念相差甚远,并且往年教材例题存在错误,学员平时学习对此内容也是很费解,所以此项修改,其实是减轻了考生的学习负担。

2.除此之外,第九章第一节和第二节还删减了部分内容,第九章的内容相对比较独立,所以此项修改,整体是减轻了考生的学习负担。

(三)重新编写部分内容

1.第三章:将业务预算、现金预算的名称修改为经营预算和资金预算,并对经营预算、专门决策预算、财务预算的定义内容进行了改写;将教材例题和各项预算的数据进行改写。

解读:经营预算、专门决策预算、财务预算的定义进行了重新表述,其他内容没有变化。对于已经学过2019年教材的考生来说,掌握一下改变后的定义,足以应对客观题即可。

各项预算的数据以及教材例题的数据都进行了修改。但是考生不要慌,这里只是修改了数据,具体的项目内容并没有发生改变,比如资金预算表中,只是四个季度的数据发生变化,但是第一列给出的项目没有发生变化,也就是我们常说的,换汤不换药,已经学过这部分内容的考生,没必要全部重新学习,掌握数据之间的关系即可,原理内容没有变,学习难度自然没有变,对考生来说不会造成学习压力。(问题不大)

2.第六章:教材多个例题调整题目数据以及企业所得税税率;对于互斥投资方案的决策表述的更加详细;修改固定增长模式和零增长模式的公式。

解读:第六章主要是投资项目的决策分析,教材例题数据以及所得税税率变化,不影响我们之前的学习,互斥投资方案的决策表述的更加详细,这部分内容本来就是考试的重点,这样一来考生学习起来更加容易,所以此项修改,整体是减轻了考生的学习负担。

3.第九章:本章涉及的增值税税率调整(由16%修改为13%),与此对应,“企业营运纳税管理”以及涉及到的例题等都进行了调整。

解读:按照《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号)规定,增值税一般纳税人(以下简称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

4.除此之外,还有一些细化的内容进行了重新编写。如:

第二章:“系统风险”的相关表述内容进行改写。

第七章:成本分析模型的分析部分的相关内容进行了改写。

第八章:内部转移价格的制定的内容全部改写等。

解读:这些内容都是对原教材内容的调整完善。修改之后的内容相比原来的内容,写的更详细具体,指导性更强。

从上面教材变动解读可以看到,2020年教材相对于2019年教材而言,教材的变动主要是进行了知识体系的完善。

声明:(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

分享:

- 上一篇:中级会计职称教材每年什么时候出?

- 下一篇:中级会计职称教材买哪家的比较好?

关于中级会计职称,我们知道您还想了解更多信息:

精品课程中级课程

热文排行